Образец заполнения нулевой декларации по ндс. Как готовится нулевая декларация по ндс. Образец заполнения нулевой декларации по НДС

Изменения: январь, 2019 года

Понятия «нулевая отчетность» Налоговый кодекс РФ не содержит, но чаще всего под ним подразумевают декларацию с нулевыми показателями по деятельности в целом или по сумме налога к уплате. В зависимости от того, в какой ситуации заполняется декларация, различают:

- Отчетность с нулевыми показателями по всей деятельности (отсутствие доходов и расходов, суммы налога к уплате в бюджет). Указанный документ представляют предприниматели фактически не ведущие деятельности в отчетном или налоговом периоде.

- Отчетность с «нулевой» суммой налога к уплате (при уменьшении суммы налога к уплате полностью на сумму расходов).

Вид нулевой декларации, ее форма и порядок отражения сведений в ней, зависит от режима налогообложения.

Как правило, представляется обычная декларация по выбранному режиму налогообложения, но в ряде случаев, предприниматель может вместо нулевой декларации представить единую упрощенную декларацию (ЕУД). По своей сути указанный документ также можно отнести к нулевой отчетности, так как он не содержит никаких сведений о доходно-расходных операциях и представляется только в случае полной приостановки деятельности ИП и отсутствии любых операций по налогам, в отношении которых он представляется. Рассмотрим более подробно, как заполнить нулевую декларацию для ИП на каждом из режимов налогообложения, в том числе и ЕУД.

ИП на ОСНО

Предприниматели на ОСН обязаны отчитываться по двум основным налогам:

- НДС - каждый квартал, не позднее 25 дней с его окончания;

- НДФЛ - ежегодно, до 30 апреля года, следующего за отчетным.

Заполнению в данном случае подлежит только Титульный лист и Раздел 1. Остальные листы не заполняются.

Пример заполнения нулевой декларации по НДС

Титульный лист

- Налоговый период указывается в соответствии с Приложением № 3 к Приказу, утвердившему декларацию (в нашем примере декларация подается за год»);

- Отчетный период. Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- По месту нахождения (учета) код - значение указывается в соответствии и Приложением № 3 приказа № 29.10.2014г.:

- Блок «налогоплательщик» заполняется в соответствии с паспортом;

- В поле «Достоверность и полноту сведений подтверждаю» необходимо указать значение «1» если декларацию заполняет и подает сам предприниматель и «2» - если его представитель. При сдаче через представителя необходимо указать его ФИО (строки ниже) и реквизиты доверенности;

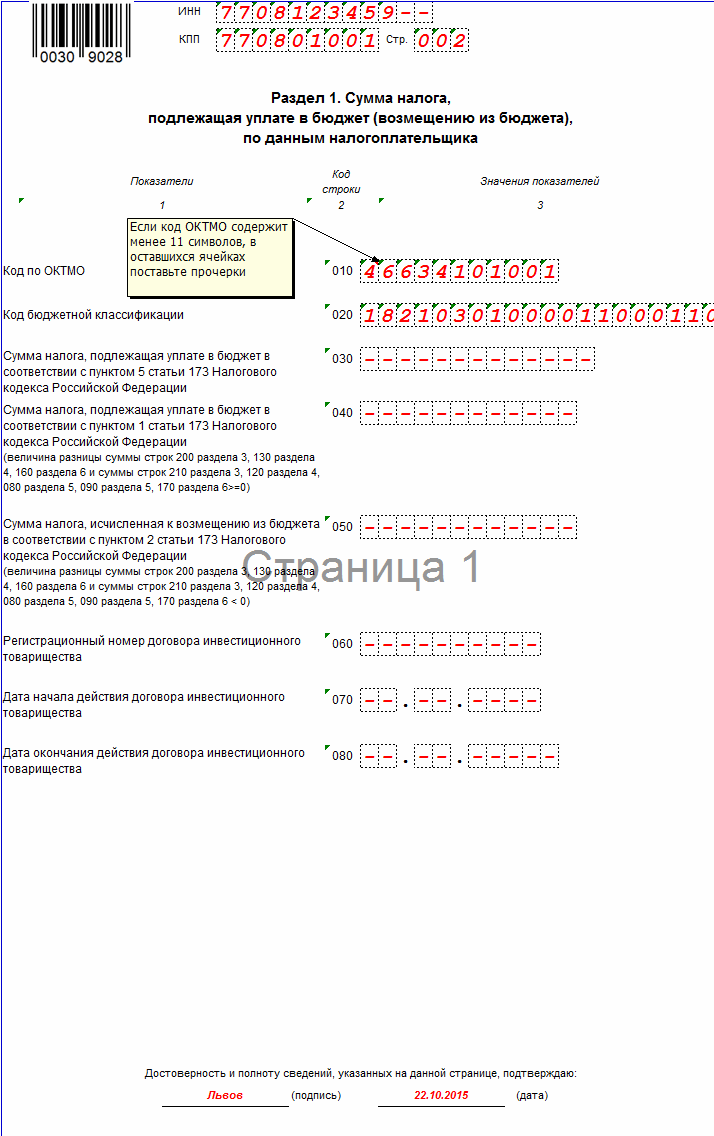

Раздел 1

В разделе 1 необходимо лишь заполнить:

- Код ОКТМО;

- КБК - для НДС 18210301000011000110.

Во всех остальных разделах проставляются прочерки.

Обратите внимание, что по НДС сдать нулевую отчетность ИП самостоятельно или через представителя может только в электронном виде через оператора ТКС. Если отчетность будет сдана в бумажной форме она будет считаться не представленной вовсе.

Обратите внимание, что в ноябре 2016 года форма декларации по НДФЛ был изменена, в связи с чем, для заполнения нулевой декларации по налогу на доходы за 2016 год необходимо использовать форму, утвержденную Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в ред. 10.10.2016 N ММВ-7-11/552@).

Титульный лист

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0--» так как представляется первичная, а не уточненная декларация;

- Налоговый период - «34». Данное значение не меняется, так как период обложения НФДЛ один - календарный год;

- Отчетный период - «2016». Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» - указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 - код ИФНС по г. Балашиха);

- Код категории налогоплательщика - «720». Указанное значение для ИП не меняется;

- Блоки «Сведения о налогоплательщике» и «Адрес места жительства» заполняются в соответствии с паспортом.

В конце необходимо проставить количество листов декларации - «3», указать, кто сдает декларацию (1 - если ИП лично, 2 - если его представитель) и заполнить сведения о представителе при необходимости.

Раздел 1

В разделе один необходимо лишь указать:

- Код ОКТМО ;

- КБК - нулевой декларации соответствует значение - 18210102020011000110.

Во всех остальных строках ставятся прочерки.

Раздел 2

Декларацию по НДФЛ можно сдать как в бумажной, так и электронной форме. Действующее законодательство не устанавливает ограничений по формату представления отчетности по доходам.

ИП на УСН

Предприниматели на упрощенке представляют лишь одну декларацию - упрощенную. От обязанности сдачи отчетности по НДС и НДФЛ они освобождены.

Сдать декларацию ИП на УСНО необходимо в срок до 30 апреля года , следующего за отчетным.

Для УСН - 6% (объект доходы) необходимо заполнить Титульный лист и Разделы 1.1 и 2.1.1

Для УСН - 15% (объект доходы минус расходы) необходимо заполнить Титульный лист и Разделы 1.2 и 2.2.

Титульный лист

На Титульном Листе, одинаковом, как для объекта доходы, так и для объекта «доходы минус расходы» необходимо указать:

- ИНН (в соответствии с выданным в ИФНС (МРИ ФНС) при постановке на учет);

- Номер корректировки - «0»

- Налоговый период - «34» (год);

- По месту нахождения - «120» (код для ИП);

- ФИО в соответствии с паспортом;

- Код основного вида деятельности (ОКВЭД)

- Номер телефона

- И количество листов декларации «3»

После основного блока с информацией необходимо указать кем представляется отчетность: самим ИП или его доверенным лицом и внести сведения о представителе (ФИО и реквизиты доверенности)

Раздел 1.1

ОКТМО .

Раздел 2.1.1

В разделе 2.1.1 указывается лишь признак налогоплательщика и ставку по объекту.

Остальные строки отчеркиваются.

Нулевая декларация по УСН - 15%

Раздел 1.2

В указанном разделе необходимо указать только ОКТМО .

Раздел 2.2

Обратите внимание, что НК РФ не содержат указаний на то, как долго можно сдавать нулевую отчетность ИП, в связи с чем ИП может представлять ее до тех пор, пока не снимется с учета или не начнет получать доход.

Единая упрощенная декларация (ЕУД) представляется налогоплательщиком при полной приостановке деятельности по одному или нескольким налогам, вместо нулевых деклараций по применяемому режиму налогообложения.

В настоящее время сложилась неоднозначная позиция ФНС РФ по вопросу представления указанного документа.

1 позиция - сдача ЕУД является обязанность налогоплательщика, и за ее непредставление ИП грозит штраф в соответствии с НК РФ, 2 позиция - замена нулевых деклараций единой упрощенной является правом, а не обязанностью налогоплательщика.

Необходимо отметить, что первая точка зрения необъективна в том отношении, что применение штрафных и иных санкций за несдачу именно УНД при своевременном направление в налоговые органы нулевых деклараций по выбранному режиму налогообложения, к ИП - неправомерно, так как налогоплательщиком была исполнена обязанность по сдаче отчетности по установленной системе налогообложения:

Кто имеет право сдать ЕУД

Сдать ЕУД может ИП, отвечающий следующим условиям:

- Отсутствие любых (в том числе и ошибочных) операций по расчетному счету.

Указанное условие предполагает, что по расчетному счету за отчетный период не проходило ни одной операции, будь то списание арендной платы, выплата заработной платы персоналу, или оплата услуг ЖКХ. Даже возврат средств на расчетный счет или ошибочное их перечисление лишат ИП права на подачу данной отчетности;

- Отсутствие объектов налогообложения и операций по налогу (налогам) по которым представляется ЕУД

По каким налогам ИП может сдать ЕУД

Обратите внимание, по НДФЛ представление ЕУД не предусмотрено.

Срок сдачи ЕУД

ЕУД должна быть представлена в срок не позднее 20 дней с окончания отчетного периода.

Таким образом ИП может представить ЕУД:

- по УСН за 2016 год - до 20.01.2017г.;

- по НДС за 4 квартал - до 20.01.2017г.

Способы сдачи ЕУД

В отличии от декларации по НДС, которую необходимо представить только в электронной форме, ЕУНД может быть сдана как в электронной, так и в бумажной форме.

ИП заполняют только один, первый лист, декларации.

На единственном листе декларации необходимо указать:

- Вид документа - 1/-;

- Отчетный год - 2016 или 2017;

- Код (ОКАТО)

Обратите внимание, в данном поле указывается код ОКТМО, а не ОКАТО. Если код состоит из 8 знаков, в остальных клетках проставляются нули;

- ОКВЭД;

- Налог или налоги, по которым представляется декларация (столбец 1)

В столбце 2 указывается номер главы НК РФ, содержащий сведения о налоге (системе налогообложения.

В столбце 3 указывается налоговый или отчетный период, за который представляется ЕУД. Если отчетным (налоговым) периодом для налога выступает квартал, то указывается «3». Для НДС указанное значение всегда «3»

В столбе 4 указывается номер квартала: 01, 02, 03, 04.

Если вы применяете общий режим налогообложения и не вели деятельность в течение квартала, то по его окончании вам все равно нужно сдать нулевую декларацию по НДС (п. 5 ст. 174 НК РФ).

Скачать бланк декларации можно .

Заполнение нулевой декларации по НДС

В заполняемых строках декларации значения указываются начиная с первой ячейки, а в незаполняемых ячейках и строках ставится прочерк (п. 13 , 16.3 Приложения № 2 к Приказу ФНС от 29.10.2014 № ММВ-7-3/558@).

В итоге в нулевой декларации по НДС вам нужно будет заполнить титульный лист, проставить в разделе 1 ИНН, КПП и ОКТМО, а также подписать обе страницы и указать на них даты составления.

Срок представления декларации

Сдать нулевую декларацию по НДС нужно , следующего за истекшим кварталом (ст. 163 , п. 5 ст. 174 НК РФ). Но если последний день срока, в течение которого должна быть подана декларация, выпадет на выходной или нерабочий праздничный день, то последним днем будет считаться следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Если вы пропустите указанный срок, налоговики оштрафуют вас на 1000 руб. (п. 1 ст. 119 НК РФ). Размер штрафа может быть снижен при наличии смягчающих обстоятельств, например, если вы задержали сдачу декларации всего на несколько дней (п. 1 ст. 112 НК РФ , п. 18 Постановления Пленума ВАС от 30.07.2013 № 57).

Определить сумму штрафа при просрочке с представлением декларации можно с помощью .

Способ подачи декларации

Плательщики НДС подают декларации только в электронном виде по телекоммуникационным каналам связи через специального оператора. Если вы в нарушение этого требования представите декларацию на бумаге, например, отправите ее налоговикам по почте письмом с описью вложения, то будет считаться, что декларация не подана (п. 5 ст. 174 НК РФ , Письмо ФНС от 30.01.2015 № ОА-4-17/1350@). А это в свою очередь может привести к блокировке ваших банковских счетов (пп. 1 п. 3 ст. 76 НК РФ).

Представление единой упрощенной декларации (ЕУД)

При отсутствии деятельности в течение квартала плательщик на ОСНО может сдать вместо декларации по НДС и декларации по налогу на прибыль только ЕУД (п. 2 ст. 80 НК РФ , Письмо Минфина от 08.10.2012 № 03-02-07/1-243). Преимущество ЕУД в том, что ее можно сдать в налоговую инспекцию на бумаге (Письмо ФНС от 04.04.2014 № ГД-4-3/6132). Это удобно для тех плательщиков, которые недавно зарегистрировались, еще не начали вести деятельность и не заключили договоры с операторами связи.

ЕУД на бумаге может быть сдана в ИФНС:

- лично руководителем организации (или самим ИП);

- представителем организации или ИП по доверенности;

- по почте заказным письмом с описью вложения (п. 4 ст. 80 НК РФ);

- также в электронном виде через спецоператора.

Самое позднее, когда может быть сдана ЕУД, — месяца, следующего за истекшим кварталом (п. 2 ст. 80 НК РФ). То есть ее срок представления короче, чем срок, отведенный на сдачу декларации по НДС.

В соответствии с пунктом 1 статьи 164 НК РФ нулевая ставка НДС может применяться в следующих случаях: по экспортируемым товарам, по услугам международной перевозки, при реализации иных товаров, работ, услуг, указанных в пункте 1 статьи 164 НК РФ, в пассажирских перевозках, при продаже товаров, работ, услуг в области космической деятельности, при реализации драгоценных металлов и прочим операциям. Рассмотрим отдельные случаи применения нулевой ставки НДС при экспорте товаров и международной перевозке.

Нулевая ставка НДС при экспорте товаров

Нулевая ставка НДС применяется при экспорте товаров, а также при помещении продукции под процедуру свободной таможенной зоны. В связи со вступлением в силу закона от 30 мая 2016 года № 150-ФЗ с 1 июля 2016 года произошли значимые изменения в законодательстве. Экспортерам дана возможность получить вычет НДС в ускоренном порядке. Для продажи сырьевых товаров данные изменения не применимы. К сырьевой продукции в соответствии с абзацем 3 пункта 10 статьи 165 НК РФ относятся минеральные продукты, продукция химической промышленности и связанных с ней отраслей, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные и недрагоценные металлы и изделия из них. Соответственно, НДС по входящим документам при реализации на экспорт прочей продукции, которая по определению не относится к сырьевым товарам, можно учитывать в обычном порядке по товарам, работам, услугам, имущественным правам, которые приняты к учету с 1 июля 2016 года.

Таким образом, порядок по подтверждению экспорта претерпел изменения в части отсутствия обязанности восстановления НДС с 1 июля 2016 года. Однако прочий порядок в части сбора, сроков и порядка подтверждения экспорта, а также учет операций по товарам, работам, услугам, имущественным правам, которые приняты к учету до 1 июля 2016 года, остался прежним.

Передача документов при экспорте в ЕАЭС

Как и ранее, в случае экспорта в страны, входящие в Евразийский союз, в инспекцию необходимо представить следующие документы: договор, документ на реализацию (обычно применяется форма накладной ТОРГ-12), транспортные документы, заявление об уплате косвенных налогов. При этом в соответствии с пунктом 9 статьи 165 НК РФ срок для сбора и представления документов составляет 180 календарных дней с даты помещения товаров под таможенные процедуры экспорта. Документы необходимо передать одновременно с декларацией по НДС за квартал, в котором бумаги полностью собраны, но не позднее квартала, в котором истекает срок в 180 дней. В случае экспорта в иные страны также необходимо предоставить документы в аналогичный срок: договор, таможенная декларация (ее копия) с отметками российского таможенного органа, осуществившего выпуск товаров в процедуре экспорта, транспортные документы.

Подтверждение нулевой ставки НДС по экспорту

Для подтверждения нулевой ставки НДС по экспорту предусмотрена возможность отправки вместо таможенных деклараций и иных бумаг, подтверждающих экспорт товара: реестры таможенных деклараций с указанием в них регистрационных номеров соответствующих деклараций вместо копий самих деклараций и реестры транспортных, товаросопроводительных и (или) иных документов, подтверждающих вывоз товаров, вместо копий указанных бумаг.

Реестры представляются только в электронном формате в установленной форме. Если пропустить определенный в НК срок, то налогоплательщик будет обязан применить к указанным операциям ставку 10 или 18 процентов в порядке, установленном для операций по реализации товаров (работ, услуг) на внутреннем рынке. В декларации по НДС сумма документально подтвержденного экспорта по нулевой ставке НДС в текущем квартале должна быть отражена в разделе 4 декларации. Также в этом разделе отражается сумма входящего НДС, приходящегося на долю экспортной реализации, которая принимается к вычету в текущем квартале. Как было указано выше, вместе с декларацией в налоговый орган должны быть отправлены документы, подтверждающие обоснованность применения нулевой ставки НДС. В книге продаж реализация услуг на экспорт должна быть отражена в столбце 16 с кодом вида операции 01.

Оказание услуг по международной перевозке

В случае оказания услуг по международной перевозке в соответствии с подпунктом 2.1 пункта 1 статьи 164 НК РФ международные перевозки также облагаются по нулевой ставке НДС. При этом международной признается перевозка, по которой пункт прибытия/выбытия находится за пределами территории России. В случае международных перевозок необходимо учитывать некоторые особенности. Так, договором должно быть предусмотрено прямое оказание отдельного вида услуг по международной перевозке, т. е. эти услуги не должны быть указаны в качестве дополнительного вида услуг по основному договору поставки и т. п. Кроме того, организации, оказывающие услуги международной перевозки, должны использовать нулевую ставку НДС независимо от количества компаний и подрядных организаций, оказывающих услуги перевозки. Нулевая ставка НДС будет действовать даже в том случае, если услуги оказаны с использованием нескольких видов транспорта.

Спор в арбитраже

Стоит отметить, что все чаще встречается требование о необоснованном применении ставки 18 процентов вместо применения нулевой ставки НДС. Можно предположить, что это связано с увеличением необоснованных вычетов по НДС. Например, в соответствии с недавним спором и вынесенным по нему постановлением АС Дальневосточного округа от 4 октября 2016 года по делу № А51-1939/2015 возникла неоднозначная ситуация по порядку применения нулевой ставки НДС. Компания ООО «ГЕО Альянс» оказывала транспортно-экспедиционные услуги по организации международной перевозки грузов из Китая и Таиланда в Россию. Для оказания услуг компания привлекала подрядчиков. В соответствии с представленными документами фирмы, полученными от поставщиков-экспедиторов, все маршруты перевозок были разделены на международную перевозку и внутреннюю.

Обратите внимание

Стоит отметить, что все чаще встречается требование о необоснованном применении ставки 18 процентов вместо применения нулевой ставки НДС. Можно предположить, что это связано с увеличением необоснованных вычетов по НДС.

Спор возник в связи с тем, что, по мнению ревизоров, услуги контрагентов по перемещению импортируемых грузов являются неотъемлемой частью единого процесса транспортировки продукции в рамках международной перевозки.

По итогам повторного рассмотрения дела арбитражным судом апелляционной инстанции было вынесено решение о том, что «судом первой инстанции правомерно поддержана правильность позиции инспекции, которая пришла к обоснованным выводам о том, что услуги, оказанные российскими организациями-экспедиторами, в соответствии с пунктом 1 статьи 164 Налогового Кодекса, подлежат налогообложению по ставке 0 процентов и что налогоплательщик неправомерно применил налоговый вычет по ставке 18 процентов» (постановление АС Дальневосточного округа от 4 октября 2016 г. по делу № А51-1939/2015).

Часто так случается, что в начале деятельности, после регистрации ООО или ИП, в течение нескольких отчетных периодов не получается начать свой бизнес. В результате чего расходы есть, а доходов нет. Или нет никаких хозяйственных операций. И тут возникает вопрос: «Надо ли отчитываться при отсутствии деятельности в налоговые органы, в Пенсионный фонд?» Ответ однозначный – обязаны отчитаться в соответствующие сроки, представив нулевые декларации или расчеты, чтобы не получить штраф. Это касается всех налогоплательщиков и организаций, и ИП, на какой бы системе налогообложения они не находились. Сам факт отсутствия деятельности нарушением не является. А вот за непредставление (несвоевременное представление) нулевых деклараций предусмотрены штрафы в размере 1000 руб.

Кто сдает нулевую декларацию по УСН

Нулевую декларацию по УСН должны сдавать ООО и ИП по форме КНД-1152017. Она предполагает наличие нулевой книги учета доходов и расходов. Расходы, отраженные в КУДиР, вы можете показать в декларации по УСН с объектом (Доходы минус расходы) и затем перенести их на следующий период. КУДиР в налоговой инспекции не регистрируется.

Нулевая декларация подается, если в течение отчетного года деятельность была, но не было дохода или по вновь зарегистрированной организации или ИП, финансово-хозяйственная деятельность у которых, не велась.

Особенности заполнения декларации по УСН

Первая страница декларации не вызывает никакой сложности при заполнении. В ней указываются ИНН и КПП (ИП указывают только ИНН). Далее ставится номер корректировки – «0», налоговый период – «34», отчетный год – указывается год подачи декларации, код налогового органа ставится – 4 первые цифры ИНН. Указывается ФИО ИП или наименование организации. В графе «ОКВЭД» указываются данные Росстата. В конце страницы указывается ФИО директора, дата, подпись и печать (при ее наличии).

На странице 2 декларации почти во всех строках ставится прочерк, за исключением следующих строк:

- 001 - прописывают «1» или «2» (зависит от объекта налогообложения).

- 010 - указывают код ОКТМО.

- 020 -сумма авансового платежа, не позднее 25 апреля

- 080 - данные соотносят со строкой 020.

На странице 3 декларации ставятся прочерки во всех строках кроме стр.201, где указывается ставка налога (6 или 15 в зависимости от региона).

ИНН и КПП указывается на каждой странице декларации.

Сроки сдачи нулевой декларации УСН

Нулевая декларация по ЕНВД

Никакого образца нулевой декларации ЕНВД не существует, так как законодательством не предусмотрено сдавать такие декларации. Если нет деятельности, подпадающей под ЕНВД, тогда налогоплательщик снимается с учета как плательщик ЕНВД. Для этого надо заполнить заявление по форме ЕНВД-3 для ООО или ЕНВД-4 для ИП. Но при этом у него есть право перейти со следующего месяца на УСН.

Кто сдает единую (упрощенную) нулевую налоговую декларацию

Организации и ИП, находящиеся на ОСНО, обязаны сдавать единую (упрощенную) налоговую декларацию по форме КНД-1151085 за тот квартал, в котором по кассе и по расчетному счету не было движений, а также не было земли и транспорта и других объектов налогообложения. Данный факт отслеживается налоговыми органами. По всем налогоплательщикам, сдавшим такую декларацию, налоговый орган запрашивает в банках движение по расчетным счетам.

Особенности заполнения единой (упрощенной) налоговой деклараци

Страница 1 декларации

.

В ней указываются ИНН и КПП (ИП указывают только ИНН). Далее ставится вид документа – «1»- первичный, отчетный год – указывается год подачи декларации, код налогового органа ставится – 4 первые цифры ИНН. Указывается ФИО ИП или наименование организации. Коды ОКТМО указываются для каждого региона свои. В графе «ОКВЭД» указываются данные Росстата. В конце страницы указывается ФИО директора, дата, подпись и печать (при ее наличии).

Далее заполняется таблица, в которую включаются все нулевые налоги:

В первой графе указываются налоги: НДС, налог на прибыль, налог на имущество. НДФЛ сюда не включается. Во второй графе указывается глава НК РФ, в третьей – налоговый (отчетный период) и в четвертой – номер квартала.

Организации вместе с единой (упрощенной) декларацией сдают бухгалтерскую отчетность: баланс и отчет о прибылях и убытках.

Обозначения:

Налоговый отчетный период: 3 – для квартала, 0 – для года.

Налоговый период по налогу – календарный год, с отчетными периодами: квартал, полугодие и девять месяцев, то налоговый (отчетный) период отражается – за квартал – 3; – полугодие – 6; – 9 месяцев – 9; – год – 0.

Страница 2 – предназначена для физических лиц без ИНН.

Сроки сдачи единой (упрощенной) нулевой налоговой декларации

- 1 квартал – до 20.04,

- 2 квартал – до 20.07,

- 3 квартал – до 20.10,

- 4 квартал – до 20.01.

Если появится хоть одна операция по кассе, расчетному счету или появятся объекты налогообложения (земля, транспорт и т.д.), то отчитываться придется по каждому налогу в отдельности.

Кто сдает нулевую декларацию по НДС

Организации и ИП находящиеся на ОСНО обязаны сдавать нулевые декларации по форме КНД-1151001 при отсутствии объектов налогообложения и вычетов по НДС. Начиная с 2015 года нулевую декларацию нужно сдавать электронным способом.

Особенности заполнения нулевой декларации по НДС

В декларации заполняются только стр.1 и стр.2.

В ней указываются ИНН и КПП для организации, ИП указывают только ИНН.

Код по месту постановки – 400,

Код налогового периода: 1 квартал -21, 2 квартал – 22, 3 квартал – 23, 4 квартал – 24.

Коды ОКТМО у каждого региона свои, КБК по НДС- единый по России.

Сроки сдачи нулевой декларации по НДС

Сдается ежеквартально в сроки:

- 1 квартал – до 20.04,

- 2 квартал – до 20.07,

- 3 квартал – до 20.10,

- 4 квартал – до 20.01.

Кто сдает нулевую декларацию по налогу на прибыль

Организации на ОСНО, имеющие движение по счетам, при отсутствии облагаемого дохода и расхода, сдают нулевые декларации по налогу на прибыль по форме КНД 1151006.

Особенности заполнения нулевой декларации по налогу на прибыль

В декларации заполняются только Титульный лист, стр.2,3 Раздел 1 (1.1, 1.2) и Лист 02.

Если налогоплательщик не исчисляет ежемесячные авансовые платежи налога на прибыль, то Подраздел 1.2 Раздела 1 (стр.3) не представляется.

Обозначения:

Коды по месту нахождения (учета):

- 213 – по месту учета крупнейшего налогоплательщика;

- 214 – по месту нахождения российской организации;

- 221 – по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс;

- 245 – по месту постановки на учет в налоговом органе иностранной организации;

- 281 – по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога).

Коды ОКТМО для каждого региона свои, КБК Налога на прибыль у всех одинаковый.

Коды при реорганизации, ликвидации:

- «1» – для преобразования;

- «2» – для слияния;

- «3» – для разделения;

- «4» – для присоединения;

- «5» или прочерк – для разделения с одновременным присоединением.

Сроки сдачи нулевой декларации по налогу на прибыль

- 1 квартал – до 28.04

- 2 квартал – до 28.07

- 3 квартал – до 28.10

- 4 квартал – до 28.03.

Коды налоговых периодов (нарастающим итогом):

- 21 – 1 квартал,

- 31 – Полугодие,

- 33 – 9 месяцев,

- 34 – Год.

- 50 – При ликвидации

Кто сдает нулевую декларацию 3-НДФЛ

ИП, находящиеся на общем режиме, обязаны сдавать Декларацию 3-НДФЛ по форме КНД-1151020 при наличии движения по счетам, но при отсутствии облагаемого дохода и расхода.

Особенности заполнения нулевой декларации 3-НДФЛ

В декларации заполняется только стр.1 и стр.2, все остальные разделы и листы (раздел 1, раздел 6, лист А, лист Б, листы В, Г1, Ж1) остаются пустыми.

Обозначения.

Коды категории налогоплательщика:

- 720 – ИП;

- 730 – нотариус;

- 740 – адвокат;

- 760 – иное физическое лицо;

- 770 – ИП глава крестьянского (фермерского) хозяйства.

Код страны: Код 643 – Россия.

Код вида документа: Код 21 – паспорт.

Налоговый период (код): 34 (при ликвидации-50).

Сроки сдачи нулевой декларации 3-НДФЛ

Декларация сдается 1 раз в год, до 30 апреля, года следующего за отчетным. При снятии с учета ИП декларация сдается за неполный год.

У ИП есть обязанность одновременно с 3-НДФЛ сдать в налоговый орган 4-НДФЛ, где указывается сумма предполагаемого дохода на год. Если в текущем периоде не подтвердится ожидаемый доход более чем на 50%, то сдается новая декларация 4-НДФЛ.

Кто сдает нулевую бухгалтерскую отчетность

Организации, находящиеся на ОСНО, обязаны сдавать нулевой баланс и нулевой отчет о прибылях и убытках по форме КНД-0710099.

Особенности заполнения нулевого баланса

Абсолютно пустым баланс не бывает, поскольку в момент создания ООО формирует уставный капитал. Например, уставный капитал ООО равен 15000 руб. Тогда в зависимости от способа формирования уставного фонда, баланс будет выглядеть следующим образом.

- Уставный фонд сформирован материалами: В активе баланса по стр. 1210 (Запасы) -15, по стр.1200 (итого по разделу 2) – 15, по стр. 1600 (Баланс) 15;

- Уставный фонд сформирован денежными средствами:

В активе баланса по стр. 1250 (Денежные средства) -15, по стр.1200 (итого по разделу 2) – 15, по стр. 1600 (Баланс) 15;

В пассиве баланса по стр.1310 (Уставный капитал) ставим 15, по стр. 1300 (Итого по разделу 3) -15, и по стр. 1700(Баланс) тоже ставим 15.

ИНН и КПП проставляются на всех страницах. На титульном листе указывается код ОКПО (вид деятельности), форма собственности (по ОКФС), организационно-правовая форма (по ОКОПФ). Единица измерения: тыс. руб. (код по ОКЕИ 384). Все остальные строки баланса ставятся с прочерком, за исключением выше указанных строк, относящихся к уставному капиталу.

Сроки сдачи нулевого баланса

Нулевой баланс сдается ежеквартально в сроки:

- 1 квартал – до 30.04

- 2 квартал – до 30.07

- 3 квартал – до 30.10

- 4 квартал (годовой) – до 30.03.

Как уже было отмечено ранее, полностью пустым баланс быть не может. За несвоевременное представление баланса предусмотрен штраф в размере 200 руб.

Особенности заполнения нулевого отчета о прибылях и убытках

ИНН и КПП проставляются на всех страницах. На титульном листе указывается код ОКПО (вид деятельности), форма собственности (по ОКФС), организационно-правовая форма (по ОКОПФ). Единица измерения: тыс. руб. (код по ОКЕИ 384). Все строки в отчете указываются с прочерками.

Сроки сдачи нулевого отчета о прибылях и убытках

Нулевой отчет сдается ежеквартально в сроки:

- 1 кв. – до 30.04

- 2 кв. – до 30.07

- 3 кв. – до 30.10

- 4 кв. (годовой) – до 30.03.

За несвоевременное представление нулевого отчета о прибылях и убытках предусмотрен штраф в размере 200 руб.

Нулевая декларация 2-НДФЛ

Никакого образца нулевой декларации 2-НДФЛ не существует, так как законодательством не предусмотрено сдавать такие декларации.

А вот сообщить причину неначисления и невыплаты заработной платы налоговые органы требуют. Письмо составляется в произвольной форме на имя начальника инспекции в 2-х экз. Текст, примерно такой: «В связи с отсутствием портфеля заказов и проведением подготовительных работ по организации бизнеса, хозяйственные операции не проводились, заработная плата не начислялась, движение по расчетному счету отсутствует. Планируется начать деятельность со следующего года».

Налоговый орган, получив такое письмо, будет считать вашу организацию действующей и не будет принимать меры по принудительной ликвидации вашей фирмы.

Отчетность во внебюджетные фонды

Если ИП не осуществляет деятельности, не имеет работников, все равно он должен платить фиксированные взносы в Пенсионный фонд за себя. При этом отчет в ПРФ сдавать не нужно.

В отличии от ИП директор в организации является работником и за него надо отчитываться даже при условии неначисления зарплаты. То есть, нужно сдавать нулевую отчетность РСВ-1, 4-ФСС.

Нулевая отчетность по налогу на имущество организаций, по водному, земельному, транспортному и т.д.

Если у организации нет в собственности облагаемого имущества, она не признается плательщиком налога на имущество организаций и не обязана сдавать нулевую декларацию по налогу на имущество.

Если у организации нет в собственности или в пользовании земельных участков, то она не обязана сдавать нулевую декларацию по земельному налогу.

Если у организации нет в собственности транспортных средств, поставленных на учет в ГИБДД, то она не обязана сдавать нулевую декларацию по транспортному налогу.

Отсюда вывод по всем остальным налогам, не перечисленным в настоящей статье, при отсутствии объектов налогообложения не возникает обязанность представлять нулевые декларации.

Если компания за налоговый период не осуществляла операции, облагаемые НДС, в инспекцию сдается нулевая декларация по НДС.

В каком виде сдается нулевая декларация по НДС

Нулевую декларацию по НДС нужно сдавать в Об этом напоминает УФНС России по в письме от 12.03.14 № 24-15/022540. Форма декларации по НДС на 2015 год, порядок ее заполнения и форматы представления утверждены приказом от 29.10.14 № ММВ-7-3/558@. Для Вашего удобства мы подготовили образец заполнения нулевой декларации по НДС за 3 квартал 2015 года.

Кстати

На практике при отсутствии деятельности компании могут представить в инспекцию единую (упрощенную) декларацию (п. 2 ст. 80 НК РФ, письмо ФНС России от 31.07.12 № ЕД-3-3/2683 «О представлении декларации по налогу на добавленную стоимость»). Эту декларацию не обязательно сдавать в электронном виде, а можно и на бумаге. При этом компании на ОСНО могут не сдавать декларации по и НДС. Но есть два условия, которые должны выполняться одновременно (п. 2 ст. 80 НК РФ):

- в отчетном (налоговом) периоде не было движения денег в кассе и на счетах в

- не возникло объекта налогообложения по налогам, по которым представляется единая декларация.

В какой срок нужно сдать нулевку по НДС

Нулевая декларация сдается в те же сроки, что и обычная декларация к уплате или возмещению.

Ответственность за подачу нулевой декларации позже срока

Компания обязана отчитаться по НДС, даже если сумма к уплате в бюджет отсутствует. За несданную нулевую отчетность грозит минимальный штраф — 1000 руб. (ст. 119 НК РФ, письмо от 23.11.11 № 03-02-08/121). Аналогичной точки зрения придерживается суд (постановление Пленума ВАС РФ от 30.07.13 № 57 "О некоторых возникающих при применении судами части первой НК РФ").

Как заполнить нулевую декларацию по НДС

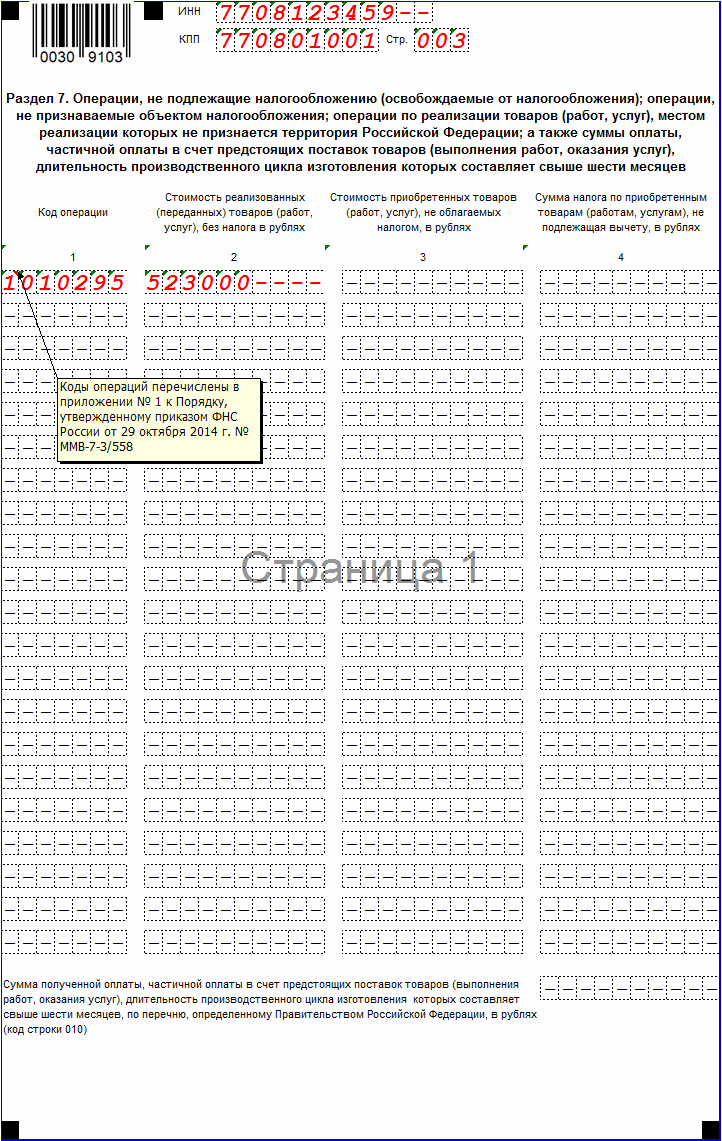

В нулевой декларации по НДС заполняется 3 страницы:

- титульный лист;

- раздел 1;

- раздел 7.

Рассмотрим нюансы заполнения листов нулевой декларации, которые могут вызвать трудности.

Титульный лист нулевой декларации по НДС

Поле «ИНН », «КПП » и «порядковый номер страницы » — заполняют все компании. Номер страницы — 1.

Поле "Номер корректировки ":

- в первичной декларации проставляется "0--";

- в уточненной декларации проставляется номер корректировки (например, "1--", "2-" и так далее).

Поле "Налоговый период (код) " — период, за который сдается нулевая декларация. Коды приведены в приложении № 3 к Порядку.

Поле "Отчетный год " — год, за налоговый период которого представлена декларация.

Поле "Представляется в налоговый орган (код) " — код инспекции, в которую представляется декларация. Коды приведены в приложении № 2 к Порядку.

Поле "По месту нахождения (учета) (код) " — код места представления декларации. Коды приведены в приложении № 3 к Порядку.

Поле "налогоплательщик " — наименование организации.

Поле "Код вида экономической деятельности по классификатору ОКВЭД " — код по Общероссийскому классификатору видов экономической деятельности (ОКВЭД).

Поле "На ____ страницах " — общее количество листов, на которых представлена декларация, включая титульный лист.

Поле "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю":

- код «1», если документ представил

- код «2», если документ представлен по доверенности.

Раздел 1 нулевой декларации по НДС

Поле «ИНН », «КПП » и «порядковый номер страницы » — заполняют все компании. Номер страницы — 2.

Строка 010 —код в соответствии с Общероссийским классификатором территорий ОК 033-2013 (ОКТМО);

Строка 020 — КБК 182 1 03 01000 01 1000 110.

Во всех остальных строках ставятся прочерки. Раздел 1 подписывает руководитель.

Раздел 7 нулевой декларации по НДС

В этом разделе отражаются операции, которые не привели к образованию объекта налогообложения по НДС. Например, операции, не подлежащие обложению НДС (освобожденные от обложения НДС), операции, местом реализации которых не признается территория РФ.

Поле «ИНН », «КПП » и «порядковый номер страницы » — заполняют все компании. Номер страницы — 3.

В графе 1 — коды операций из приложения № 1 к Порядку. По каждому коду заполняются следующие показатели:

Графа 2 — стоимость реализованных товаров (работ, услуг);

Графа 3 — стоимость приобретенных товаров (работ, услуг);

Графа 4 — сумма налога по приобретенным товарам (работам, услугам), не подлежащая вычету.

Строка 010 — сумма предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) с длительным циклом изготовления (свыше 6 месяцев).